2025년 3월 31일, 한국 증시에서 모든 종목에 대한 공매도 거래가 전면 재개되었습니다.1년 5개월간의 전면 금지 이후 재개된 이번 조치는 단순한 매매 방식의 부활이 아니라, 정부가 불법 행위를 근절하기 위해 제도 전반을 정비한 결과입니다. 금융위원회는 실시간 감시 시스템(NSDS)을 도입하고, 담보 비율 통일, 대차거래 기한 제한, 형사 처벌 강화 등 여러 제도 개선안을 시행했습니다.

다만 이러한 조치들이 실제로 시장 구조를 개선했는지는 아직 불확실합니다. 설계 취지는 분명하지만, 그 실효성은 향후 거래 결과와 가격 흐름, 투자자 행동을 통해 검증되어야 할 문제입니다. 실제로 일부 종목에서는 재개 직후 급격한 가격 변동이 관측되며, 제도에 대한 신뢰 부족과 경계심은 여전히 남아 있습니다.

이제는 이 제도를 단순한 매매 기법으로 받아들이기보다, 구조와 기능, 시장에 미치는 영향, 그리고 투자자가 감수해야 할 대응 전략까지 입체적으로 이해해야 할 시점입니다. 이 글에서는 공매도 제도를 둘러싼 핵심 내용을 냉정하고 실질적인 시각에서 다섯 가지로 정리합니다.

공매도 개념 정리

공매도는 주가 하락에 베팅하는 거래 방식으로, 주식을 직접 보유하지 않고도 매도할 수 있게 해주는 구조입니다. 투자자는 증권사나 기관에서 주식을 빌려 시장에 매도하고, 이후 주가가 하락했을 때 이를 다시 매수해 되갚는 과정을 통해 차익을 실현합니다. 일반적인 매수 거래가 주가 상승을 전제로 한다면, 이 방식은 반대로 하락을 통해 수익을 얻는 구조입니다.

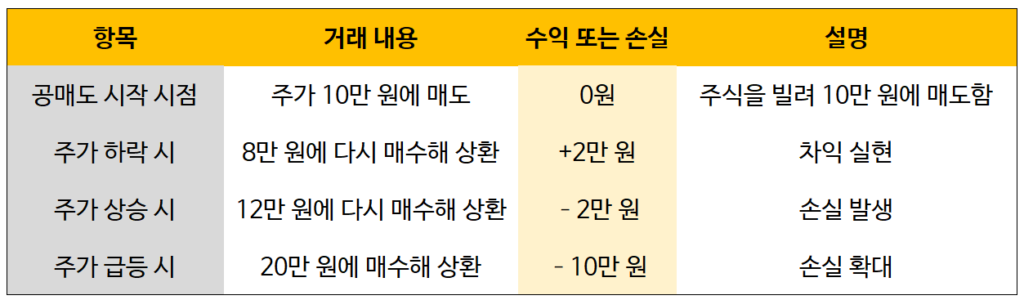

예를 들어 특정 종목의 주가가 10만 원일 때 이를 빌려 매도하고, 이후 8만 원으로 하락했을 때 다시 매수해 되갚는다면 2만 원의 차익이 발생합니다. 반대로 주가가 상승할 경우 손실이 발생하며, 이론적으로는 주가가 무한대로 오를 수 있기 때문에 손실 한도는 사실상 무제한입니다. 이러한 비대칭 구조는 공매도를 고위험 전략으로 분류하게 만드는 핵심 요소입니다.

이 제도는 시장의 효율성을 높이는 역할도 수행합니다. 과도하게 상승한 주가를 조정하거나, 거래량을 늘려 유동성을 공급함으로써 시장의 균형을 유지하는 데 기여할 수 있습니다. 하지만 제도적 규제 없이 운영될 경우, 특정 종목에 매도세가 과도하게 몰려 주가 급락을 유발하는 등 시장의 왜곡을 초래할 위험도 존재합니다. 따라서 이는 고위험 고기능 전략인 동시에, 엄격한 통제 아래 운영되어야 하는 제도입니다.

공매도 수익 구조: 차익 실현 방식

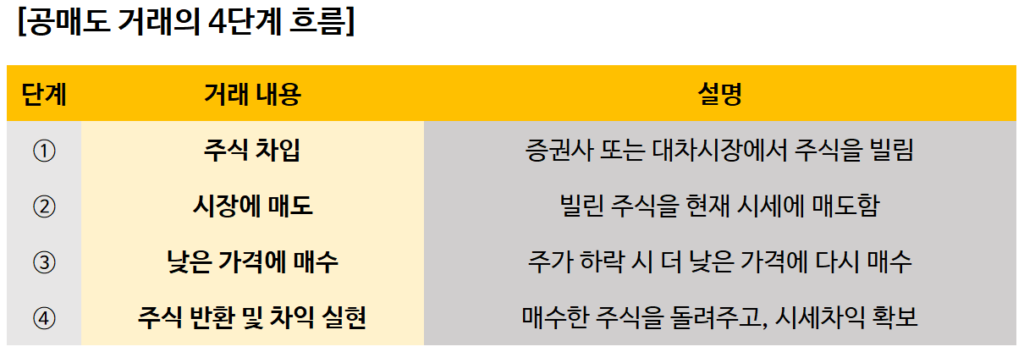

공매도를 통한 수익의 핵심은 시세차익에 있습니다. 거래는 총 네 단계로 이뤄집니다. 먼저 투자자는 증권사나 대차시장에서 주식을 빌리고, 그 주식을 현재 시장 가격에 판매합니다. 이후 일정 기간이 지나 주가가 하락하면 더 낮은 가격에 같은 주식을 다시 사들여, 이를 원래 빌린 곳에 되돌려주는 방식입니다. 이 과정에서 최초 판매 가격이 재매입 가격보다 높다면 그 차액이 투자자의 수익이 됩니다.

다만 이 구조는 손실 가능성 또한 매우 큽니다. 매수 시점의 가격이 높아질수록 손해가 커지며, 이론적으로 주가는 무한히 상승할 수 있기 때문에 손실에도 상한이 없습니다. 따라서 공매도는 리스크 관리가 필수적인 전략입니다. 일반적인 주식 투자와 달리 상승장에서는 수익을 기대하기 어렵고, 하락 가능성이 뚜렷한 종목이나 단기 악재가 예고된 상황에서만 효과적인 수단으로 활용됩니다. 시장 흐름에 대한 정확한 판단과 타이밍이 수익과 손실을 가르는 핵심 변수입니다.

공매도 거래 절차: 참여 방식과 조건

이 거래에 참여하려면 일반적인 주식 매매보다 더 복잡한 절차와 요건을 충족해야 합니다. 먼저 증권사에서 대차거래 전용 계좌를 개설한 뒤, 대차가 가능한 종목을 확인해야 합니다. 모든 종목이 대상이 되는 것은 아니며, 유동성과 시가총액 기준을 충족한 종목에 한해 거래가 허용됩니다.

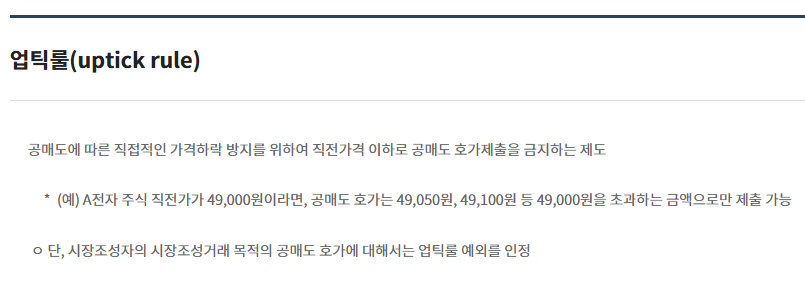

주식을 빌려 시장에 매도할 때는 ‘업틱룰(Uptick Rule)’이 적용됩니다. 이는 직전 체결 가격보다 같거나 높은 가격에서만 매도 주문을 넣을 수 있도록 제한하는 제도로, 급격한 주가 하락을 방지하기 위한 장치입니다. 이러한 구조는 기관이나 외국인 투자자에게는 익숙하지만, 개인 투자자에게는 진입 장벽으로 작용하는 경우가 많습니다.

이러한 이유로 많은 개인 투자자는 직접 거래보다는 인버스 ETF나 파생형 펀드와 같은 간접 투자 상품을 활용합니다. 복잡한 절차 없이 하락장에 대응할 수 있다는 점에서, 상대적으로 진입 문턱이 낮은 대안으로 평가됩니다.

공매도 규제 비교: 한국과 해외의 차이

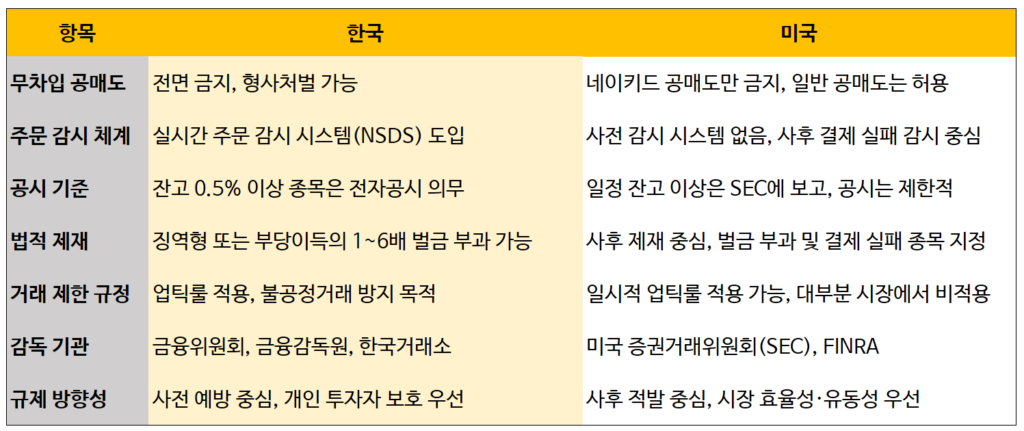

한국의 공매도 규제는 무차입 공매도를 불법으로 규정하고, 위반 시 1년 이상의 징역 또는 부당이득액의 최대 6배 벌금형을 부과합니다. 2024년 12월부터는 한국거래소의 실시간 감시 시스템(NSDS)이 도입되어 주문 단계부터 불법 여부를 탐지할 수 있습니다. 거래 후에는 증권사가 금융감독원에 의무적으로 보고해야 하며, 잔고가 시가총액의 0.5%를 넘으면 투자자에게 종목별 공시가 이루어집니다.

반면 미국은 실제 결제가 불가능한 ‘네이키드 공매도(Naked Short Selling)’만을 명확히 금지하고 있으며, 일반적인 거래는 사전 제한 없이 허용됩니다. 미국 증권거래위원회(SEC)는 2005년 Regulation SHO를 도입하여, 결제 실패에 대한 사후 추적 시스템을 운영하고 있으며, 거래소와 브로커가 일정 기준 이상의 결제 실패 종목을 집중 관리하는 방식으로 규제합니다.

공매도 시장 평가: 긍정적 기능과 부정적 평가

긍정적인 측면에서 이 제도는 시장 내 가격 형성 기능을 보완하는 역할을 합니다. 특정 종목의 주가가 비정상적으로 상승할 경우 매도 압력을 통해 가격 균형을 유도하고, 과열된 종목에 대한 자연스러운 조정이 가능해집니다. 거래량이 증가함에 따라 시장 유동성도 개선되며, 특히 대형주 중심의 시장에서는 다양한 투자 전략이 병존할 수 있는 기반을 제공해 효율성을 높이는 데 기여합니다. 일부 연구에서는 공매도가 정보 반영 속도를 높이고, 비효율적인 자산 가격을 조정하는 데 효과적이라는 분석도 있습니다.

반면 부정적인 시각도 분명히 존재합니다. 기관이 특정 종목에 과도하게 집중해 매도할 경우, 해당 기업의 실적이나 펀더멘털과 무관하게 주가가 급락하는 현상이 발생할 수 있습니다. 특히 거래량이 적은 종목이나 중소형주에서는 매도 세력이 가격 왜곡을 유발할 가능성이 높습니다. 정보 접근성 측면에서도 문제는 존재합니다. 기관은 대차 정보나 차입 가능 물량 등 핵심 데이터를 실시간으로 확보할 수 있지만, 개인은 구조적으로 열위에 놓여 있어 정보 비대칭에 따른 투자 불리성이 지적되고 있습니다.

이처럼 공매도는 긍정적 기능과 부정적 영향이 공존하는 구조적 전략입니다. 특정 방향으로 단정하기보다는 시장 참여자 구성, 유동성 구조, 규제 환경 등을 종합적으로 고려해 판단할 필요가 있습니다. 투자자 입장에서는 이 제도가 가격 발견에 기여할 수 있는 도구인 동시에, 높은 리스크를 수반하는 구조임을 인식하고 접근해야 하며, 공정한 거래 환경을 위한 제도적 보완이 병행되어야 지속 가능한 활용이 가능합니다.

제도 활용에 대한 현실적 관점

공매도는 제도적으로 허용되었지만, 실제로는 정보와 접근성 측면에서 여전히 비대칭적인 구조를 가지고 있습니다. 특히 개인 투자자 입장에서는 거래 참여 자체보다, 관련 정보를 어떻게 해석하고 활용할 것인가가 훨씬 중요한 과제가 됩니다.

정보의 ‘속도’보다 ‘정확도’에 우선순위를 두고 거래 참여 자체보다, 관련 정보를 어떻게 해석하고 활용할 것인가를 고민하는 것이 중요한 과제 입니다. 단편적인 뉴스와 제한된 정보 만으로 매매 결정을 하기 보다는 제도적 맥락과 정책 흐름을 함께 읽는 태도가 필요합니다.